経営所得安定対策等の交付金を活用して、計画的に農業経営の基盤強化(農用地、農業用の機械・施設等の取得)を図る取組を支援します。

税制特例の内容

- 青色申告を行う認定農業者又は認定新規就農者が、経営所得安定対策等の交付金を農業経営改善計画などに従い、農業経営基盤強化準備金として積み立てる場合、この積立額を個人は必要経費に、法人は損金に算入できます。

- さらに、農業経営改善計画などに従い、積み立てた準備金を取り崩したり、受領した交付金をそのまま用いて、農用地、農業用の建物・施設等の固定資産を取得した場合、圧縮記帳できます。

農業経営基盤強化準備金制度の適用を受けるためには、対象となる金額についての農林水産大臣の証明書が必要です。パソコン等から印刷した証明書も、確定申告書の添付資料として活用できます。

証明書の申請手続については、電子申請(eMAFF)による手続きも可能です。お気軽に地方農政局・県拠点等にお問い合わせください。

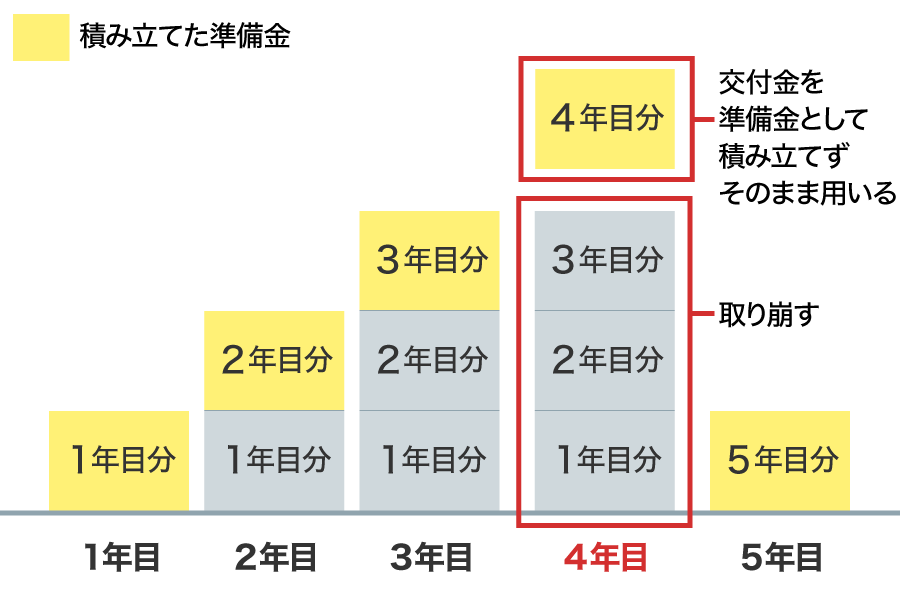

(例)3年間積み立てて、4年目に農地等を取得した場合

準備金の積立て

交付金を準備金として積み立てた場合、この積立額の範囲内で

- 個人は必要経費算入

- 法人は損金算入

積み立てない交付金は、課税対象になります。

農業用固定資産の取得

農用地や農業用機械等の取得に充てた、以下の金額の合計額の範囲内で圧縮記帳

- 準備金取崩額

- その年に受領した交付金の額

対象者

青色申告を行う認定農業者又は認定新規就農者であって、農業経営基盤強化促進法に基づき市町村が策定する地域計画に位置付けられた農業を担う者が対象です。

対象資産

農用地

- 積立時

地域計画の区域内で準備金活用者が将来取得予定である農用地が対象。 - 取得時

地域計画に準備金活用者が利用するものとして定められている農用地が対象。

農業用の機械・施設等

- 機械及び装置

- 器具及び備品

- 建物及びその附属設備

- 構築物

- ソフトウエア

機械・施設等は、取得価額が30万円以上のものに限ります

対象交付金

経営所得安定対策の交付金(ゲタ・ナラシ)

水田活用直接支払交付金

- 水田活用の直接支払交付金(産地づくり体制構築等支援は対象外)

- 畑地化促進事業(令和7年補正)(産地づくり体制構築等支援は対象外)

- 畑作物産地形成促進事業(令和7年補正)

- コメ新市場開拓等促進事業(令和8年当初)

- I 経営所得安定対策等の概要

- II 収入保険・農業共済等の概要

- III 需要に応じた生産・販売

- IV 本対策等交付金交付業務のデジタル化

関連資料

お問い合わせ先

経営所得安定対策についてのお問い合わせ・ご相談は、お住まいの地域の農業再生協議会で受け付けております。

お気軽にご連絡ください。