全ての農産物を対象に、自然災害や価格低下だけでなく、農業者の経営努力では避けられない収入減少を広く補償します。

自然災害や病虫害・鳥獣害などで収量が下がった

市場価格が下がった

災害で作付不能になった

けがや病気で収穫ができない

倉庫が浸水して売り物にならない

取引先が倒産した

盗難や運搬中の事故にあった

輸出したが為替変動で大損した

加入できる方

青色申告を行っている農業者(個人・法人)

- 保険期間開始前に加入申請を行います。

- 保険期間の前年1年分の青色申告(簡易な方式を含む)実績があれば加入できます。

- 収入保険と、農業共済、ナラシ対策、野菜価格安定制度などの類似制度は、どちらかを選択して加入します。

- ゲタ対策については、同時に加入できます。

保険期間

税の収入算定期間と同じです。

- 個人:1月〜12月

- 法人:事業年度の1年間

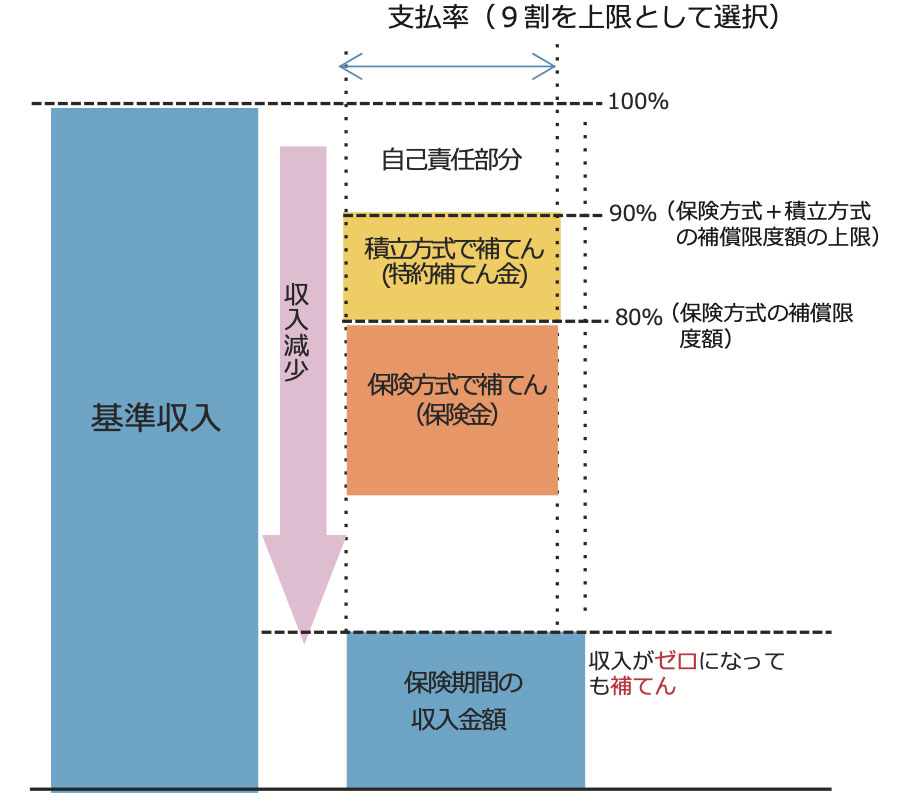

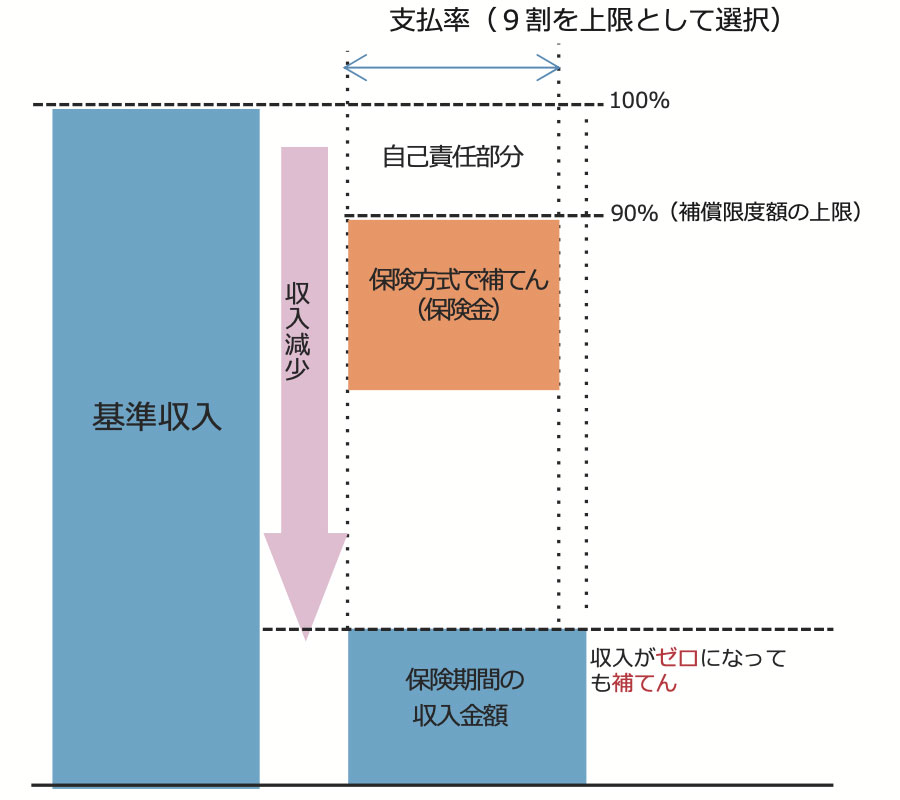

補塡の仕組み

保険期間の収入(農産物の販売収入)が基準収入の9割を下回った場合に、下回った額の9割を上限として補塡します。

- 補塡方式には、保険方式と積立方式を併用する「積立方式併用タイプ」と、保険方式のみの「保険方式補償充実タイプ」があり、農業者が選択できます。

- 基準収入は、農業者ごとの過去5年間の平均収入(5中5)を基本とし、規模拡大など保険期間の営農計画も考慮して設定します。

- 毎年の農産物(自ら生産したもの)の販売収入は、青色申告決算書等を用いて整理します。

- 農産物の販売収入には、精米、仕上茶等の簡易な加工品の販売収入も含めます。

- 肉用牛、肉用子牛、肉豚、鶏卵は対象外です。

収入保険の補塡方式

例えば、基準収入が1,000万円で最大補償の場合、保険期間の収入がゼロとなったときは、下のいずれのタイプも同じ810万円の補償が受けられます(5年の⻘色申告実績がある者の場合)。

積立方式併用タイプ

基準収入が1,000万円で最大補償の場合に農業者が負担するお金

積立方式併用タイプ(保険方式80%+積立方式10%、支払率90%)

| 保険料 | 10.8万円 |

|---|---|

| 積立金 | 22.5万円 |

| 付加保険料(事務費) | 2.2万円 |

| 合計 | 35.5万円 |

保険方式補償充実タイプ

基準収入が1,000万円で最大補償の場合に農業者が負担するお金

保険方式補償充実タイプ(保険方式90%、支払率90%)

| 保険料 | 23.0万円 |

|---|---|

| 積立金 | – |

| 付加保険料(事務費) | 2.2万円 |

| 合計 | 25.2万円 |

- 保険料には50%、積立金には75%の国庫補助があります。

- 保険料は掛捨てになります。積立金は補てんに使われなければ、翌年に持ち越します。

- 保険料、積立金は分割払(最大9回)や制度資金の活用ができます。

- 保険料については経費として損金算入されるため、保険方式補償充実タイプは積立方式併用タイプより所得税・法人税が軽減できます。

- 補償限度額・支払率の選択や補償の下限を設定することにより、保険料を調整することができます。

付加保険料(事務費)を安くすることができます

共通申請サービスを通じてインターネット申請した方や自動継続特約をする方は、付加保険料(事務費)が割引となります。

インターネット申請と自動継続特約を両方利用する場合

- 新規加入者 4,500円割引

- 継続加入者 3,200円割引

インターネット申請のみの場合

- 新規加入者 4,500円割引

- 継続加入者 2,200円割引

自動継続特約のみの場合

- 新規加入者、継続加入者ともに 1,000円割引

無利子のつなぎ融資が受けられます

収入保険の補塡金の支払は、保険期間の終了後になりますが、保険期間中に自然災害や価格低下等により、補てん金の受け取りが見込まれる場合、NOSAI全国連から、無利子のつなぎ融資を受けることができます。

野菜価格安定制度との同時利用について

収入保険と野菜価格安定制度の同時利用の取扱いについては、令和6年からの新規加入者は、2年間(令和4年、令和5年加入者は3年間)の同時利用を可能とし、令和7年以降の新規加入者には適用しないこととします。

- 収入保険と野菜価格安定制度を同時利用される方には、収入保険の保険料等と野菜価格安定制度の生産者の負担金の両方を支払っていただきます。

- 収入保険の保険期間中に、野菜価格安定制度の補給金を受け取った場合、収入保険の補てん金の計算上、その金額を控除します。

加入・支払等手続のスケジュール

保険期間が令和8年1月〜12月の場合のイメージです。

保険期間は税の収入の算定期間と同じです。法人の保険期間は、事業年度の1年間です。事業年度の開始月によって、スケジュールが変わります。

令和7年

12⽉末まで

加入申請

保険料・積立金・付加保険料(事務費)の納付

保険料・積立金は分割支払もできます(最終の納付期限は保険期間の8月末)

令和8年

1⽉〜12⽉(税の収入の算定期間)

保険期間

保険期間中であっても、つなぎ融資を利用できます。

令和9年

確定申告後(3月〜6月)

保険金・特約補填金の請求・支払

収入保険に関心のある方は、全国農業共済組合連合会又は最寄りの農業共済組合までお問い合わせください。

- I 経営所得安定対策等の概要

- II 収入保険・農業共済等の概要

- III 需要に応じた生産・販売

- IV 本対策等交付金交付業務のデジタル化

関連資料

お問い合わせ先

経営所得安定対策についてのお問い合わせ・ご相談は、お住まいの地域の農業再生協議会で受け付けております。

お気軽にご連絡ください。